Marxistisch Internet Archief

Algemeen Archief

Selectie marxisten

Documenten

Filosofie

Thema’s

Arbeidersbeweging

Woordenboek

Wat is marxisme

Over ons

Andere talen

Auteurswet

Citeren

Disclaimer

Zoeken

Nieuwe teksten

Werk mee

Contact

Reclame

Bron: De Nieuwe Tijd, 19e jaargang, 1914 - Via: kb.nl

Deze versie: spelling en matige modernisering van het Nederlands

Transcriptie/HTML en contact: Adrien Verlee, voor het Marxists Internet Archive

| Hoe te citeren?

Laatst bijgewerkt:

| Verwant: • Het lange golven debat: de inzet • De lange golven van de kapitalistische ontwikkeling • De economische wereldcrisis en de nieuwe taak van de Communistische Internationale |

De oudere, getrouwe lezer zal zich ongetwijfeld de crisisartikelen van Saks, in 1908 geschreven, in zijn herinnering terugroepen, nu thans de kapitalistische productiewetten ons weer dezelfde verschijnselen brengen. Het ligt natuurlijk niet in onze bedoeling de huidige lezer een verkort aftreksel van deze zo uitnemende verhandeling te bieden, al heeft zelfs de heer Treub van toen, het nu tot minister gebracht. We zullen slechts de feiten van de huidige toestand en zijn determinering onder de rubriek “crisis” of “depressie” nader in ogenschouw nemen, zonder veel af te dalen tot het verleden.

De periodiciteit der crisissen toch kan thans gevoeglijk als een algemeen erkende waarheid gelden, ’t orthodox-marxistische tintje, het dogmatische kleurtje, dat men er voor enige jaren nog zo gaarne aan gaf, is vrijwel verdwenen. Niet nog eens zo zeer, omdat revisionistische schrijvers en woordvoerders daarin niet meer iets overdrevens zouden zien, al zouden ook te dien opzichte zonderlinge bekeringen zijn te vermelden, maar vooral ook, omdat de praktijk van deze wetenschap geworden is tot een kapitalistische praktijk, die eenvoudig bij de bepaling van haar dividenden, bij de vaststelling van haar reserves, met deze periodiciteit rekening houdt, die zich zelfs bij de oprichting van nieuwe bankfilialen in vreemde landen richt naar de stand van de golfbeweging der productie.

Openlijke loochenaars van deze maatschappelijke wetten zijn intussen zeldzamer geworden, slechts het syndicalistisch hoofdorgaan in ons land heeft nog een tijdlang een poging daartoe gewaagd, maar de strijd tegen de overal zichtbare noodlottige gevolgen heeft ten slotte ook die stem doen verstommen.

Intussen is de socialistische wetenschap, vooral door Parvus’ ontledingen van de golfbewegingen der productie ongetwijfeld verdiept en zijn de door hem ontworpen wetten door de historie al meer bevestigd.

Maar de golfbeweging van de kapitalistische productieontwikkeling vertoont niet gedurende het gehele verloop hetzelfde beeld. Reeds Saks kon daar in 1908 op wijzen, naar aanleiding van het in 1901 verschenen Handelscrisis und Gewerkschaften. Theoretische bestrijding van Parvus’ stellingen is niet gevolgd. De Neue Zeit aanvaardde ze als aanvulling op Marx’ crisistheorie, onder het voorbehoud, dat de verdere ontwikkeling van de wereldmarkt ze bevestigde. Men kan thans rustig zeggen, dat dit reeds geschied is.

Wanneer men de ontwikkeling der techniek en de ontwikkeling van de wereldmarkt nauwkeurig nagaat, dan ziet men dat die beide haar eigen wetten hebben.

De techniek staat in het nauwste verband met de resultaten van het natuurwetenschappelijk onderzoek. Kritische perioden bij het natuurwetenschappelijk onderzoek worden gevolgd door revolutionaire perioden op het gebied der techniek. We behoeven daarvoor slechts te verwijzen naar de uitvinding van de stoommachine, of de toepassing der elektriciteit.

Het in gebruik nemen van de machine, de vervanging van de menselijke kracht door een natuurkracht, heeft de productie gemaakt tot een wetenschappelijk probleem. Ze is en was in de eerste plaats een mechanisch probleem. Doch ook daarin is een wijziging ingetreden. Kon Marx bij zijn behandeling van de technische ontwikkeling der kapitalistische industrie, zoals hij die in het eerste deel van Het Kapitaal geeft, zijn analyse van de productie bijna uitsluitend bouwen op de mechanische techniek, wij kunnen dat thans reeds niet meer.

Naast de mechanische heeft zich thans, door de sterke ontwikkeling in de laatste helft der 19e eeuw van de chemische industrie, een chemische techniek ontwikkeld. En deze chemische techniek beheerst niet slechts louter, wat men kan noemen, chemische industrieën, doch ze speelt ook reeds een belangrijke rol bij de ijzer- en staalproductie. En het is nog niet slechts deze chemische techniek alleen, die nieuwe processen ontdekt voor staalbereiding of het smelten van ijzer, doch daarnaast en daarmee heeft zich een andere niet-mechanische techniek ontwikkeld, de elektrotechniek.

En we leven thans in de periode, die mechanisch, chemisch en elektrisch een technische revolutie voorbereidt. Een elektrische techniek, die in fabriek en keuken dringt, haar kracht kan overbrengen over bijna onbeperkte afstanden, niet slechts het gehele landbouwbedrijf kan revolutioneren, doch bovendien bijna alle natuurkrachten in haar dienst kan stellen; een chemische techniek, die bij haar radiumonderzoekingen een wetenschappelijke revolutie voorbereidt, een mechanische techniek, die na de automobiel het vliegtuig bracht, die de oude stoommachine door de ontdekking van de turbine nieuw leven gaf. Een technische revolutie alzo, die geweldige productiekrachten ontketenen kan.

De ontwikkeling van deze techniek in de loop der tijden heeft perioden gekend van zeer revolutionerende invloed, daarnaast echter eveneens tijdperk van vastlegging van het verkregen, van kleinere toepassingen.

De ontwikkeling van de wereldmarkt hangt, behalve van de ontwikkeling der techniek echter eveneens af van de maatschappelijke en politieke samenhang der volken. Ook in dit opzicht staan we aan de vooravond van een komende omwenteling. Er vormt zich nl. langzamerhand een nieuw systeem van handelsstaten. Wij, Europeanen – laat staan wij Hollanders – denken ons bijna geen wereld buiten Europa. Toch moest ons de historie zelve de weg wijzen. De cultuur van de klassieke oudheid, het systeem der handelsstaten van toen was gevestigd om de Middellandse Zee. 15e en 16e eeuw, Amerika en Indië, beroven de Levant van zijn groot handelsverkeer en verplaatsen het naar Spanje en Portugal, opgevolgd door Holland, Engeland en Frankrijk en vestigen het wereldsysteem der handelsstaten om de Atlantische oceaan. In de 2e helft van de vorige eeuw komt Duitsland naar voren en vormt met zijn groot stoomvaartverkeer, door de ontwikkeling der stoomscheepvaart mogelijk geworden de voorbereiding van een nieuwe groepering van handelsstaten: het wereldsysteem van de landen om de Stille Oceaan: Amerika, Australië, Oost-Azië, Zuid-Afrika. En al zal daarmee de Atlantische Oceaan niet als de Middellandse Zee tot een binnenzee vervallen, ontegenzeggelijk zal de betekenis van het Atlantische systeem sterk verminderen.

Deze enkele regels hierboven omtrent de ontwikkeling van de wereldmarkt, doen voldoende zien, hoezeer deze behalve van de techniek afhankelijk is van de maatschappelijke en politieke samenhang der volken.

Ook daarbij bovendien perioden van allerlei ontwikkeling: landbouwstaten die tot industriestaten worden; koloniën, die zich vrijmaken; oorlog en revolutie; wijzigingen van staatssysteem, naast verschuivingen van het wereldverkeer. Ook daarbij perioden van langzamere kapitalistische ontwikkeling naast periodes van revolutie.

Noodzakelijkerwijze zijn het al deze factoren, die met elkaar in verband gebracht, de golfbeweging van de kapitalistische productie bepalen.

Parvus was het die het verband legde tussen de revolutionaire werking der techniek en die van de ontwikkeling van de wereldmarkt ter bepaling van deze golfbeweging. In zijn in 1908 verschenen boekje: Die kapitalistische Produktion und das Proletariat, vat hij het aldus samen:

“De sterkste uitwerking wordt bereikt, wanneer een revolutie der techniek gepaard gaat met een revolutionaire periode in de ontwikkeling der wereldmarkt.

Er zijn dus perioden van een langzamere en van een snellere ontwikkeling der kapitalistische wereldproductie. Zo hadden we in de 2e helft van de 19e eeuw de maatschappelijke depressie, die zich op elk gebied deed gelden, en hebben we thans een nieuwe Sturm en Drang periode van de kapitalistische ontwikkeling, die met de industriële opbloei der 90’er jaren begon. Of we echter een langzame, ofwel snellere kapitalistische productieontwikkeling hebben, de wet van deze ontwikkeling blijft dezelfde, slechts haar graad en haar snelheid veranderen. De opeenvolging van opbloei en handelscrisis blijft, slechts is in tijden van maatschappelijke depressie de golfhoogte van de opbloei een geringere, daarentegen neemt de handelscrisis een slepend karakter aan, terwijl in de “Sturm en Drang periode” de opbloei sterk in de hoogte gaat, om in de handelscrisis plotseling naar beneden te vallen, die echter sneller wordt te boven gekomen.”

Zien we, zonder in nadere historische beschouwingen, waarvoor we naar de 13e jaargang van dit tijdschrift verwijzen, te treden, even naar het daar reeds voorkomende staatje, aangevende de reeks der jaartallen, waarin de door de geldcrisis ingeleide productie of handelscrises uitbraken en vullen we het ten slotte met het huidige aan.

| 1815, 25, 36, 47, 57, 67, 73-79 | 82-87, 91-95 | 1900-2, 07, 13-14 |

| Crisistijdperk | Depressietijdperk | Crisistijdperk |

Men zal reeds uit het voorgaande de indruk hebben opgedaan, dat onze mening afwijkt van die van de eerst sinds kort als zodanig overleden schrijver van de Economische Kronieken in Het Volk, als zouden we thans te doen hebben met een depressie.

Tot nadere bevestiging van deze indruk zullen we thans overgaan tot een meer uitvoerige beschouwing van de huidige crisis. Alzo naar de crisishaard. Ook deze heeft zich verplaatst. Bevond ze zich in het eerste tijdperk in Engeland, het tweede, het depressietijdperk dreef haar naar het vasteland, naar Duitsland vooral, het huidige crisistijdperk vindt zijn haard in Amerika.

De ontwikkeling van Amerika is een geheel andere geweest dan die van de Europese grootte staten. Van kolonie tot landbouwstaat, van landbouwstaat tot industriestaat, het waren tempo’s van korte duur. De ontwikkeling tot landbouwstaat, zonder een eeuwenlang voorafgaande standen- en klasseheerschappij met de meest moderne techniek als hulpmiddel, in een geweldig gebied, niet onderverdeeld in elkaar met beschermende rechten bekampende staten, de ontwikkeling van een technisch hoogstaande industrie, met hoge arbeidslonen, zij leverden productiekrachten, die Amerika de leiding van de wereldmarkt verzekerden. De landverhuizende boeren van vroeger zijn dan ook veranderd in landverhuizende industriearbeiders.[1]

Deze Amerikaanse industrie is het, die thans bezig is de wereld te veroveren, ook over de oceaan. De VS plaatsen in 1913 voor 289 miljoen dollars staalproducten in het buitenland. Toch vormt haar eerste verovering die van de staten van Centraal- en Zuid-Amerika. Het Panamakanaal en zijn opening zullen deze revolutie nader voltooien, het Panamakanaal, met Europees kapitaal begonnen, met Amerikaans kapitaal voltooid.

Amerika is het land van de trust; deze poogt natuurlijk ook de productie te regelen. IJzer en steenkool zijn de voorwaarden voor de massa der grootindustriële bedrijven. Zij zijn uitermate afhankelijk van de productie van deze beide grondstoffen. Tengevolge daarvan hebben de kool- en ijzersyndicaten een overwegende invloed. Maar ook zij volgen de kapitalistische wetten; ook hun productie stijgt bij de opbloei der industrie; ook zij ondervinden de gevolgen van de overproductie Omdat ze echter de productiestijging slechts langzaam volgen en de prijzen omhoog stuwen, worden ze meer dan andere overstelpt met bestellingen op lange termijn. In plaats dus van de overproductie te kunnen tegenhouden, heeft hun prijspolitiek juist tengevolge, dat ze deze kunstmatig aankweken. De handelscrisis breekt uit op een moment, dat juist de ijzer- en koolindustrie nog vol zit met bestellingen op lange termijn. Bij de beoordeling van de nu volgende cijfers is dit natuurlijk in het oog te houden.

De US Steel-Corporation publiceert elke maand de hoeveelheid der onuitgevoerde bestellingen. Het onderstaand staatje, dat een vergelijking mogelijk maakt over de jaren ’12, ’13 en ’14 geeft, daar de productie van de staaltrust, een zo groot deel der gehele Amerikaanse staalindustrie omvat, dus vrijwel een overzicht van de gehele productie, voor zover het de verhoudingen betreft. We kunnen er de golfbeweging der gehele productie[2] veilig naar afmeten.

Ze bedroeg in tonnen:

| Maand | 1914 | 1913 | 1912 |

| Januari | 4.614.000 | 7.827.000 | 5.380.000 |

| Februari | 5.026.000 | 7.657.000 | 5.454.000 |

| Maart | 4.654.000 | 7.469.000 | 5.305.000 |

| April | 4.277.000 | 6.979.000 | 5.655.000 |

| Mei | 3.998.000 | 6.324.000 | 5.751.000 |

| Juni | - | 5.807.000 | 5.807.000 |

| Juli | - | 5.399.000 | 5.957.000 |

| Augustus | - | 5.223.000 | 6.163.000 |

| September | - | 5.004.000 | 6.552.000 |

| Oktober | - | 4.514.000 | 7.595.000 |

| November | - | 4.396.000 | 7.853.000 |

| December | - | 4.282.000 | 7.932.000 |

Een ander vergelijkend overzicht werpt nog een toelichtend beeld op de financiële resultaten van deze machtige trust. De cijfers zijn gegeven in dollars. Wat de rubriek ontvangsten betreft, zij opgemerkt dat daarvan de gewone bedrijfskosten reeds zijn afgetrokken.

| 1e kwartaal 1914 | 4e kwartaal 1913 | 1e kwartaal 1913 | |

| Totale ontvangsten | 17.994.000 | 23.036.349 | 34.426.801 |

| Afschrijving en amortisatie | 5.798.000 | 5.772.724 | 8.730.292 |

| Netto winst | 12.196.000 | 17.263.625 | 25.696.509 |

| Rente obligaties | 5.827.000 | 5.607.227 | 5.668.209 |

| Dividend pref. Aand. | 6.304.920 | 6.304.920 | 6.304.919 |

| Idem gew. Aand. | 6.353.782 | 6.353.782 | 6.353.781 |

| Surplus “S” of deficit “D” | D 6.290.000 | D 1.002.304 | S 7.369.600 |

Het heeft weinig zin, in deze vergelijkingen te maken tussen 1912 en 1913, zoals vaak geschied is, aangezien een goed deel van 1912 nog onder de hoogconjunctuur valt. De nutteloosheid blijkt duidelijk uit onze eerste statistiek. Toch hebben we deze vergelijkingen maar al te vaak in onze pers ontmoet. Het voor ons belangrijke uit het jaarverslag van de staaltrust over 1913 is dat de voorraden op 31 dec. 1913 een netto meerdere waarde hadden van ruim 15 miljoen dollar meer dan op 31 dec. 1912, niettegenstaande het aantal onuitgevoerde orders tot op bijna de helft was gedaald.

Geconstateerd moet worden, dat de staalproductie in de VS zich nog steeds beweegt in een dalende lijn. Elk klein vleugje van vooruitgang in deze productie is in de kapitalistische pers bejubeld als een graadmeter, om te betogen dat de diepste inzinking van de crisis voorbij is, zelfs het dagblad der Arbeiderspartij heeft zijn hoopvolle stemming in het nummer van 14 febr. vernietigd gezien. Of de staalproductie in N. Amerika haar laagste punt reeds heeft bereikt, is natuurlijk moeilijk te zeggen. Reeds thans beweegt zich de productie tussen de 50 en 60 % van haar werkelijke ogenblikkelijke capaciteit, wat al een crisisniveau is.

We hebben ietwat langer stilgestaan bij de staaltrust, we zullen ons ten opzichte der overige Amerikaanse takken van industrie beperken tot enkele gegevens.

Toen we in juli 1913 in De Tribune de komende crisis aankondigden, waren de tekenen al vrij duidelijk merkbaar. De ijzer- en staalprijzen waren aanmerkelijk gedaald, de grootte kartels moesten tot het verlenen van uitvoerpremies besluiten, ten einde de fabrieken in staat te stellen met lage prijzen op de wereldmarkt een afzetgebied te zoeken voor de steeds aangroeiende overproductie, die in het eigen land geen plaats meer vond. Reeds toen wezen we niet slechts op de daling der staalprijzen, doch ook op de val van de koperprijzen – een kenmerkend teken voor de elektrotechnische industrie. Ze waren toen van begin van het jaar gedaald van £76,5 op £63,10. En niet slechts de koper-, maar ook de zink- en tinmarkten waren in het begin van dit jaar zwak, met lood was dit door geringe productie niet het geval. Eind april besloot het internationaal zinksyndicaat de productie nog met 16 à 18 % te beperken. De tinprijzen liepen van begin 1913 tot 1 juni van £230 op £143.

Het was dus in de Amerikaanse overige metaalindustrie al niet veel beter dan we zagen bij de staalindustrie.

In de bouwvakken: De plannen voor nieuwen aanbouw in alle grootte steden van de Ver. St. toonden voor nov. ’13 een mindere uitgave aan van 18,6 % vergeleken met oktober. Vergeleken met nov. 1912 bedroeg de vermindering 29,5 % De “Frankf. Ztg.” van 18 nov. ’13 meldde dat het bouwbedrijf bijna stil stond. En nog de 14e april luidde het rapport: In de bouwvakken is het zó stil als het sedert jaren niet is geweest.

In de textielindustrie: De New York correspondent van de “Frankf. Ztg.” meldde 4 mei jl.: In de textielbranche krimpen de fabrikanten algemeen de productie in, daar ze een onnodig oplopen der voorraden wensen te voorkomen. De kamgarenfabrieken weigeren de prijzen te verlagen, daar zij menen dat dit toch geen grotere vraag zal uitlokken.

Vervolgen wij de economische toestand thans op een ander gebied.

Wat de totale bruto ontvangsten der gezamenlijke Amerikaanse spoorwegen betreft, ze waren in 1913 met 43/4 % gestegen, netto met 31/2 % gedaald. Dit gegeven krijgt zijn waarde, als men weet dat de netto’s in de eerste helft van het jaar met 27 miljoen dollars stegen, in de 2e helft daarentegen met 60 miljoen dollars daalden. Zo waren begin maart nog 159.480 wagons buiten gebruik, terwijl er in dezelfde tijd van 1912: 7840 te kort waren.

Wat de faillissementen betreft, grijpen we een uit vele. Het aantal handelsfaillissementen gedurende januari ’14 bedroeg volgens Dun 1857, tegen 1814 een jaar geleden en 1897 in 1912. Geen verschil, zou men op ’t eerste gezicht zeggen. Maar het passief beliep 39 miljoen dollars, tegen 22 en 19 in de vorige jaren. Het grootste passief in 16 jaar.

Het spreekt van zelve, dat mogen er al enkele kleinere en grotere kapitalisten weer het slachtoffer zijn geworden van deze crisis in de productie, het grootte aantal slachtoffers te zoeken is onder de arbeidersklasse. De Daily Iron Trade deelt uit Pittsburg, de hoofdzetel van de ijzerindustrie, mede, dat de grote staalfabrieken werken met de helft van hun arbeiders. Honderdduizenden zijn ontslagen, eveneens meer dan 50.000 van de automobielfabrieken. In het geheel wordt het aantal werklozen in de ijzerindustrie door dit blad geschat op een miljoen, ’t aantal werkloze mijnwerkers op 270.000. De Appeal to Reason schatte het aantal werklozen in januari in Californië op 100.000, in Pennsylvania op 150.000 en in New York op 200.000. In de gehele Unie werd het geraamd op 3 miljoen. Dat deze getallen nog beneden de werkelijkheid zijn bewees een telling in New York, die als uitkomst 331.650 werklozen opleverde.

Deze toestand weerspiegelt zich natuurlijkerwijze evenzeer in het landverhuizingverkeer. Van 1 jan. tot 1 april kwamen in de havens van de VS aan 131.762 landverhuizers, tegen 163.521 in dezelfde periode van 1913. Doch daarbij moet geweten worden, dat weer 80.282 personen naar Europa teruggingen tegen 66.902 in 1913. De mindere ontvangsten uit het immigratievervoer worden bij de stoomvaartmaatschappijen voor meer dan 40 % goed gemaakt door de versterkte emigratie naar Europa.

We zullen daarmee onze gegevens over Amerika besluiten. We zouden nog kunnen wijzen op de in- en uitvoercijfers, op de clearingcijfers, op de enkele ons bekende prolongatiecijfers (een officieel discontocijfer bestaat voor Amerika niet door het ontbreken van een Rijksbank), doch ze mogen overbodig heten. We menen in het dorre overzicht, dat we gaven, voldoende te hebben aangetoond dat voor Amerika zeker moet worden gesproken van een economische crisis, die voor de arbeidersklasse ontzettende afmetingen aangenomen heeft.

Amerika is trouwens het belangrijkste land voor de ijzerproductie. De crisis daar wordt daarmee bijna een wereldcrisis. Van de ruw-ijzerproductie der wereld, over 1913 geraamd op 76 miljoen ton, leverden de hoogovens der VS 31 miljoen ton of 40 % Daarna komt Duitsland met 19 miljoen ton. De Engelse ijzerproductie is dalende en bereikt niet de helft van de Duitse.

De crisis werd in Amerika toch nog getemperd door gunstige invloeden. Daar was vooreerst een buitengewoon goede graanoogst. Maar daar waren bovendien politieke omstandigheden, die remmend op de overproductie werkten, nl. vooral de verlaging der invoerrechten. Vooral de textielindustrie, die vrije invoer van haar grondstoffen tegemoet zag, heeft daardoor haar productie beperkt, maar ook andere takken van industrie werd daardoor een zekere beperking opgelegd, die voorkwam, dat de crisis tot een catastrofe werd, doch haar zich in langzamer tempo deed ontwikkelen. Daarenboven werd de speculatie, die bij crisissen zulk een rol kan spelen, sterk beperkt door de vrees voor de wereldoorlog in de laatste twee jaren. Ook de financiële catastrofe is daardoor beperkt geworden. Karski zette de waarde van deze beide politieke tendensen voor de huidige crisis in de “Leipz. Vlksztg.” uitvoerig uiteen. Ze zijn ongetwijfeld voor het karakter, voor de symptomen van deze crisis van grote betekenis geweest.

Dat blijkt in duidelijke vorm, wanneer we de discontopolitiek vergelijken tijdens de huidige en de vorige crisis. We moeten daarvoor – waar over Amerikaanse gegevens niet kan worden beschikt – terug naar Duitsland, naar de oude crisishaard, ook thans natuurlijk nog het belangrijkste industrieland van Europa.

* * *

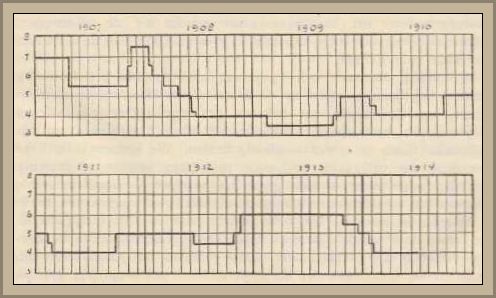

Beter dan door het geven van de cijfers, komt de loop van het disconto uit door onderstaande tekening, die tevens een vergelijking mogelijk maakt met de crisis van 1907; wij zullen die vergelijking thans nog niet maken, het zal het slot van dit artikel zijn.

DISCONTO DER DUITSCHE RIJKSBANK

Onmiddellijk valt ons bij deze statistiek op, dat het disconto van 6 % bijna een vol jaar heeft gegolden; de 5,5 % “rate” slechts 46 dagen is gehandhaafd om plaats te maken voor het niveau van 13,5 maand te voren, om daarna in een tijdsverloop van enkele dagen tot 4 % te dalen, terwijl de stijging in de sinds 1909 voorafgaande periode van 3,5 % tot 6 % een volkomen regelmatige was, waarin slechts de jaarwisseling verandering bracht. Slechts in 1913 kon de Duitse Rijksbank in de zomermaanden het disconto niet tot 5,5 % verlagen, maar moest het op 6 % houden, een hoogte die het in geen 40 jaren had bereikt, ’t was dan ook voornamelijk dit feit, gepaard gaande aan een verhoging van het disconto van de Ned. Bank, het sinds 18 jaar niet kunnen verlagen in de 1e helft van het jaar van de Engelse bank en de zeer bezwarende voorwaarden, waarop in de VS slechts geld op zeer langen termijn te verkrijgen was, die ons reeds begin juli de met onverbiddelijke zekerheid naderende crisis konden doen aankondigen.

De Duitse grootindustriëlen geven 6 maanden, een jaar, soms zelfs langer krediet. De discontobanken nemen echter deze wissels in ontvangst tegen een bepaald procent, dat de grootindustrie moet laten vallen. Ze kunnen natuurlijk hun geld niet zolang missen, zijn trouwens in menig opzicht nauw verbonden met het bankkapitaal. De bankconcentratie, van dit jaar, die bijna de gehele Duitse industrie onder de invloed van de banktrust heeft gebracht, is een der belangrijke gevolgen van deze crisis geweest. Doch daarover later. Duidelijk werd het dat een tijd van overproductie aanbrak, dat de Duitse grootindustriëlen noch de andere hun waren op de gewone wijze van de hand konden zetten, dat ze geen geld ontvingen, maar wel moesten betalen. Terwijl in gewone tijden het weinige goud voldoende was voor de gang van zaken, was het dit nu niet meer, omdat overal de eis van betaling in goud gesteld werd. De goudvoorraad vermeerderde in de 5,5 maand van 1913 wel met 7 % aan de Duitse bank, maar de disconteringen namen toe met 43 %. En niettegenstaande het hoge disconto, moest zelfs nog de maatregel worden getroffen, wissels zonder drie handtekeningen te weigeren.[3]

Komen we thans tot de Duitse grootindustrie zelve. Was er een uitweg te vinden voor haar overproductie? We keren maar weer tot de beheerser der industrie terug, tot de ijzer- en staalindustrie. De Duitse staalindustrie vond inderdaad een uitweg. Die uitweg was: Amerika en het overige on- of minder beschermde buitenland. De nieuwe Amerikaanse wet had wel geen vrijhandel gebracht, alleen voor grondstoffen en voedingsmiddelen, de staalproducten bleven bv. met 10 tot 40 % belast, maar het was juist ver genoeg om onder deze omstandigheden een concurrentie in Amerika mogelijk te maken, speciaal in het belangrijkste kustgebied om de Atlantische Oceaan. Het binnenland bleef natuurlijk door de spoorwegtarieven beschermd. Enkele uitvoercijfers bewijzen dat afdoende. Zo zond Duitsland in de eerste maanden van het dienstjaar 1913-14 – volgens de mededelingen van de “Frf. Ztg.” – bv. niet minder dan 1.578.908 pond wollen goederen naar Amerika tegen 669.285 in ’t vorig jaar en 585.030 over ’11-’12 . Zo werden uit Duitsland in Amerika ingevoerd 2.633.702 kwadraat el katoengoederen tegen resp. 1.366.337 en 1.317.592 in de beide vorige jaren.

Ook de Duitse uitvoercijfers tonen dit aan. Zo bedroeg de uitvoer van ruw ijzeren blokken en rails, in april:

| 1912 : 495.930 | Doppelzentner (100 kg) |

| 1213 : 487.020 | ,, |

| 1914 : 758.610 | ,, |

Op dezelfde wijze stegen de cijfers voor vormijzer, blik, draad, staafijzer, bandijzer, spoor- en tramrails.

In de steenkoolproductie zien we ’t zelfde, ’t Handelsblad van 15 april jl. berichtte, dat een bedrag van een miljoen ton Duitse steenkool in de laatste twee maanden voor levering in dit jaar door buitenlandse grote consumenten werd besteld, die anders uitsluitend op de Britse markten hun behoeften plegen te dekken. Na de posten te hebben opgesomd voegt het erbij: “De bemoeiingen van het kolensyndicaat om voor het overschot der sterk gestegen binnenlandse productie in het buitenland afzet te vinden, zijn dus met goed gevolg bekroond.”

En een ander Engels bericht bevestigt het nog nader: de Journal of Commerce heeft het over een “overstroming met fabricaten en halffabricaten van Duitse en Belgische oorsprong” en meldt dat ook in Japan, Indië, Australië en Canada de Duits-Belgische concurrentie doordringt tegen prijzen, waartegen men in Schotland niet kan werken.

Daardoor voltrekt zich de crisis in Duitsland voor een aantal bedrijven in geheel andere vorm, dan dit in Amerika geschiedde.

Voor de bouwvakken geldt dit natuurlijk niet, en zo zijn er enkele andere meer, waarvan de arbeiders reeds onmiddellijk de zware druk van de crisis hebben gevoeld. Doch juist in de staalindustrie hebben we met deze sterke vertraging rekening te houden.

Wanneer we de ruw-ijzerproductie van 1913 en 1914 vergelijken, dan zien we geen beduidende afname; voor de eerste 4 maanden van het jaar daalde de productie met 170.000 ton. Al is de afname voortdurend sterker geworden voor de maanden van dit jaar, vergeleken bij Amerika, is ze klein te noemen. Toch is inderdaad deze daling van de productie reeds een vrij sterke teruggang, omdat bij gunstige conjunctuur de productie geweldig zou zijn gestegen in plaats van gedaald en wat de productie-installaties en productiemogelijkheid betreft, daarmee rekening is gehouden. Deze kleine daling brengt reeds duizenden werklozen niet alleen, maar veel meerderen in deze bedrijven, die niet meer dan 4 à 5 dagen per week arbeiden.

De Duitse overproductie vond, zoals we zagen, echter voor een goed deel nog zijn weg naar andere landen. De Duitse grootindustrie, door de beschermende rechten in eigen land daartoe in staat, kon de prijzen voor het buitenland zodanig verlagen, dat ze in het buitenland nog afnemers vond. Daarmee bracht ze natuurlijk in die landen als bv. Engeland de overproductie of verscherpte ze, waar ze reeds was.

Het grote voordeel van syndicaten en kartels wordt de ondernemers vooral in zulke tijden duidelijk. Ruw ijzer-, staal- en kolensyndicaat toch hebben eenvoudig, althans voor de inlandse markt, het hoge prijsniveau van het hoogconjunctuurjaar 1912 gehandhaafd. Maar een geheel ander geval is het met de industrie, die deze producten weer verwerken moet, die de grondstoffen duur moet betalen, maar een enorme daling van haar prijzen zag plaats vinden. Zo daalde de prijs van staafijzer sinds 1912 van 125 op 80 M. per ton, voor buizen van 200 op 150 M.

We zien echter bij deze crisis in de Duitse industrie nog iets anders gebeuren. De grote gemengde bedrijven die deel uitmaken van de syndicaten van kool en ijzer, maken daaruit reeds grote winsten en breiden nu zelfs in deze tijden de fabricatie van hun producten soms uit, om hun grondstoffen zoveel mogelijk te verbruiken. De besparing door verwerking der grondstoffen in het zelfde bedrijf maakt het hun mogelijk, hun fabricaten tot goedkoper, concurrerende prijs af te zetten, daar ze toch uit de productie van hun kool en ijzer reeds betrekkelijk hoge winsten trekken. Een kenmerk van deze tijden is juist dat de grootte gemengde bedrijven, die bij hun dividendenpolitiek gedurende de jaren der hoogconjunctuur met de crisis rekening hebben gehouden, zich thans uitbreiden ten koste van de kleine bedrijven. Er heeft zich alzo door deze verticale concentratie een nieuwe vorm ontwikkeld, die even dient te worden gememoreerd.

Edoch, deze enkele gouden dagen van Pompeï zijn voor de Duitse productie thans ook voorbij. De in- en uitvoercijfers zijn teruggelopen, reeds die van april waren ongunstiger dan die van maart, die van mei zonken onder die van dezelfde maand van 1913. Trouwens de cijfers van de A-producten van het “Stahlwerksverband” liepen in april terug van 560.527 ton tot 505.000 ton en bleven 60.000 ton beneden de productie van het vorige jaar.

In het voornaamste Duitse industriecentrum, Rijnland-Westfalen wemelde het in deze weken van juni van burgerlijke verslaggevers, die zoals de Vorwärts het zei “met het reporterboekje in de hand van de ene ondernemer naar de anderen trekken, om dan de kolommen van hun bladen met klachten en wensen te vullen”. De enige uitweg, de productie aan te passen aan de behoefte, zal en kan het ondernemerdom trots haar gejammer niet vinden. De hulpmiddelen waartoe zij hun toevlucht nemen zijn: sterkere uitbuiting van de arbeiders en vorming van monopolies ter bereiking van hogere prijzen. De productie is bijzaak, de winst is hoofdzaak.

De cokesproductie, een duidelijke maatstaf voor de activiteit in de industrie toont duidelijk aan hoe het er mee staat. Einde mei besloot het syndicaat, dat de aangesloten producenten tot nader order mogen leveren 45 % van hun contingent. Men acht het echter waarschijnlijk, voegt het Handelsblad er bij, dat slechts 40 % zal worden bereikt.

Terwijl de grootte Duitse syndicaten als het “Stahlwerksverband” slechts melding maken van stille handel, bedrijvigheid, die te wensen laat e.d., maar hun prijzen hooghouden voor het binnenland, komen de ongesyndiceerde producenten der zogenaamde B-producenten heel anders los. V. Königs u. Laurshütte meldt, dat de slechte prijzen eerst thans ten volle hun invloed op de bedrijfskosten beginnen uit te oefenen, nu de vroegere orders, die tot hoger prijzen zijn afgesloten, zijn uitgevoerd.

Een overzicht uit de “Rh. Westf. Ztg.” geeft de toestand dan ook als volgt einde mei weer: “Bij de ongunstige economische toestand van onze gehele industrie, die een opbloei nog in lang niet doet verwachten, is ook voor de kolenmarkt geen verbetering te hopen... De stapelplaatsen zijn echter thans dermate overvuld, dat het nauwelijks mogelijk lijkt nog verdere hoeveelheden op te stapelen”. Het overzicht maakt voorts melding van de onmogelijkheid van verdere meerdere export, “Feierschichten” enz.

Het is geen gewaagde veronderstelling, te menen dat de productie in Duitsland haar laagtepunt nog niet heeft bereikt. Al draagt ze er, veel meer dan in Amerika een slepend karakter, voor de arbeidersklasse is haar invloed even verwoestend. Zelfs wanneer we de cijfers van 1912 en 1913 met elkaar vergelijken – we hebben gezien dat dit geen juiste vergelijkingen geeft, omdat een deel van 1913 nog onder de hoogconjunctuurperiode valt – dan kan men toch reeds nagaan, hoe zwaar de gevolgen op de Duitse arbeidersklasse drukten. Zo steeg het aantal werklozendagen, wanneer we het 4e kwartaal ’12 en ’13 vergelijken, volgens de officiële statistiek van 2.242.644 op 3.808.667 of met 70 % en steeg de ondersteuning van 2.041.854 Mk. Op 3.330.302 Mk. of met 63 %. Volgens de berichten van 15 der grootste vakverenigingen waren einde december 1913 van hun leden 4,7 % werkloos. Wil men dit cijfer al weer duidelijk begrijpen, dan is het nodig te weten, dat in het crisisjaar 1908 dit cijfer 4,4 % bedroeg. Voor de arbeidersklasse heeft deze crisis dus zeker geen minder ongunstige gevolgen dan de vorige. Vele van de Berlijnse vakverenigingen, waarvan de statistiek ons ten dienste staat, besteedden in 1913 40 à 50 % van hun uitgaven aan werklozensteun, sommigen zelfs 55 % als hout- en glasarbeiders, enkelen slechts bleven onder de 30 %.

* * *

We kunnen, waar we de beide belangrijkste landen Amerika en Duitsland thans wat uitvoeriger behandelden, met enkele korte opmerkingen omtrent ’t overige deel van Europa volstaan. België, Luxemburg en Frankrijk vormen wat hun kool- en ijzerproductie betreft bijna een geheel, staan althans zeer nauw met elkaar in verband. De weerslag der Duitse productie wordt er haast onmiddellijk gevoeld. We zullen dus daar de cijfers niet afzonderlijk nagaan.

Wat het oude crisisland Engeland aangaat, het verkeerde een groot deel van 1913 nog in enigermate gunstige conditie, we hebben echter gezien dat de export der Duitse en Belgische overproductie daaraan een einde maakte niet slechts voor Engeland zelve, maar ook voor die landen, waarheen Engelands export zich in hoofdzaak richt. Ze noodzaakte bv. de staalfabrieken in West-Schotland en N.O. Engeland in nov. ’13 voor de 4e maal binnen 2 maanden haar prijzen te verlagen. De krach in Engels-Indië, een direct gevolg van de overproductie van de geëxporteerde goederen, was trouwens reeds voorafgegaan en de manufactuurindustrie klaagde dan ook in nov. reeds dat de voorraden steeds groter werden en Engels-Indië niets afnam. De Belgische consul in Bombay berichtte dat de aanwezige textielvoorraad wel voor 2 jaren voldoende was. In nov. werkten slechts weinig ijzerfabrieken nog meer dan vier dagen per week, sommige grootte staalfabrieken sloten geheel en namen de arbeiders alleen van dag tot dag aan. En toch namen de voorraden nog toe. Zo zouden we ook in Engeland het verdere eentonige verloop kunnen volgen. Toch – voor zover het mogelijk is dit thans te overzien – heeft de crisis in Engeland niet of nog niet die omvang aangenomen, als op het vasteland. Vooral in de scheepsbouw, waar bestellingen op langen termijn meer voorkomen, dan in andere industrieën, is dit duidelijk merkbaar.

Wat de andere Europese staten aangaat, in vele ervan, zoals Oostenrijk-Hongarije, Italië en de Balkanstaten is de toestand nog treuriger dan elders, omdat de crisis reeds werd voorafgegaan door een ontzettende malaise als gevolg van de oorlog. We zullen echter, waar het voor de waardering van deze crisis van ondergeschikt belang is en bovendien uitvoerige uiteenzetting van de toestand in die landen noodzakelijk zou maken, ons bij het verloop van de productie bepalen tot het reeds gegevene.

Een ogenblik is het nodig afzonderlijk onze aandacht te bepalen bij Frankrijk, omdat deze crisis duidelijk heeft doen blijken, dat de oude “renteniersstaat” zich meer en meer tot een industriële staat omvormt. Eigenlijk zijn het nog meer de beurscrisissen in mei en juni 1914, die de aandacht vestigden op dit keerpunt in de Franse ontwikkeling. In 1907 nog waren meer dan de helft van de aan de Parijse beurs toegelaten waardepapieren buitenlands, van de overigen was 40 % staatsrente. De Franse industrie is echter in deze periode geweldig toegenomen. De ijzerproductie is van 8,5 miljoen ton in 1906 gestegen op 18,8 miljoen in 1912. Het grootste ijzerertsgebied van Europa, het Minettegebied strekt zich uit over Luxemburg en Duits- en Frans-Lotharingen. Men is eerst voor een 40-tal jaren begonnen aan de ontginning in massa, toen men deze fosforrijke ijzerertsen rationeel leerde uitsmelten. Omdat de Duitse ijzervoorraden meer uitgeput raken en de delving dus meerdere kosten veroorzaakt, wierp het Duitse kapitaal zich op het Franse ertsgebied. De invoer naar Duitsland steeg geweldig. Maar ook de Franse ijzerverwerking steeg aanmerkelijk.

Daarmee steeg ook het bezit aan binnenlandse aandelen. Terwijl in 1904 de industrie slechts 374 miljoen eiste, legde ze in 1913 beslag op 2018 miljoen. Daarmee heeft de stijging van het Parijse disconto gelijke tred gehouden. Terwijl het in 1900 3,25 % bedroeg, was het in 1907 3,46 % en in 1913 4 %, (thans 3,5 %). De belangrijkste oorzaak hiervan is te vinden in het vastleggen van grote kapitalen in industriële ondernemingen.

Zo begint Frankrijk de weg te volgen van Duitsland.

* * *

Wanneer we, het uitbreken en het verloop van de crisis tot heden hebbende nagegaan in de belangrijkste landen voor de wereldproductie, thans een vergelijking maken met de voorafgaande van 1907/08, voor zover dit althans nu reeds mogelijk is, dan valt ons in de eerste plaats op de versnelling van het tempo in de productielijn. Heeft ze eerst 11-jarige periodes gekend (1815, ’25, ’36, ’47), daarna 10-jarige (’47, ’57, ’67), toen volgden bij de depressies periodes van 8-9 jaren en daarna hebben de periodes niet langer geduurd dan 6 à 7 jaar (1900, ’07, ’13). Marx uitspraak omtrent het steeds korter worden van de periode der modern-kapitalistische ontwikkeling is ook door de laatste periodes opnieuw bevestigd.

Dat van een depressie niet kan worden gesproken, maar dat we hierbij evenals in 1907/08 te maken hebben met een crisis, is duidelijk, omdat deze overgangstoestand van maximum- en minimumproductie gepaard ging met een geldcrisis. De depressie toch mist deze bij haar aanvang. Dat er van een toevallige geldcrisis niet kan worden gesproken, hebben we met feiten en cijfers reeds voldoende aangetoond. Het belangrijke verschil tussen de vorige geldcrisis en deze is, dat ze de financiële krach niet in die mate heeft gekend; al is grote koersval van Amerikaanse spoorwegwaarden en daling van industriewaarden niet uitgebleven. Het heeft alles een slepender karakter aangenomen. Steeg in 1907 het disconto aan de Duitse Rijksbank in enkele dagen van 5,5 op 7,5 %, in 1912 in een paar weken van 4,5 op 6 %, bleef echter het hoge disconto in 1907 slechts even 2 maanden gehandhaafd, in 1912 handhaafde de 6 % zich 11 maanden, om in beide gevallen na 5 resp. 4 maanden tot 4 % te vallen. De faillissementen verdeelden zich over groter tijdsverloop. In beide gevallen gingen ze vooraf aan een tijdperk van overproductie, niet slechts in Amerika, maar ook in Duitsland en het overige industriële Europa met al de gevolgen daaraan verbonden. En het zal de vraag zijn of de werkloosheidcijfers bij deze crisis niet nog groter afmetingen aannemen dan in ’07/08. We wezen er, én bij Amerika én bij Duitsland reeds op. Als we dan daarbij kunnen verwachten, dat het herstel niet zó snel zal gaan als de vorige maal, dan zijn de gevolgen voor de arbeidersklasse nog ontzettender. We willen dus volgaarne toegeven, dat misschien deze crisis in sommige van haar vormen een ietwat meer chronisch karakter heeft aangenomen dan de vorige, die buitengewoon scherp en acuut optrad; we hebben reeds gezien, dat voor een deel politieke omstandigheden, vooral de oorlogen de speculatie hebben getemperd en geruchtmakende faillissementen voor een deel voorkomen en naar Karski’s uiteenzettingen daarover verwezen, doch de overproductie kon door geen politieke noch geldmachten worden voorkomen, de golving der productielijn gaat onverbiddelijk voort.

En na deze periode van overproductie, na deze stijging van moeilijkheden tot afzet van het geproduceerde, zal de kapitalistische klasse de productie weer gaan uitbreiden, zal ze weer trachten haar afzetgebied te vergroten, zal de verwoede strijd om de buitenlandse markt voortgaan. Want basis van de kapitalistische handelspolitiek is de ontsluiting van nieuwe markten, basis voor de ontwikkeling van elke industriestaat. Hoe verder echter ook in de vreemde landen de kapitalistische ontwikkeling plaats heeft, een ontwikkeling daar gebracht door hetzelfde kapitaal, wie de binnenlandse markt te begrensd werd, des te meer vormt zich ook daar een industriële overproductie, die meer uitbreiding van de markt vraagt.

Doch er is een wijziging ook daarbij ingetreden, die zich duidelijk voor ons oog voltrekt. Niet meer is de invoer van fabricaten het voornaamste middel tot kapitalistische omvorming. Thans zijn het de spoorwegen en de staatsleningen, die in hoofdzaak die taak op zich nemen. En de ontwikkeling van Afrika, maar, vooral die van Azië, opent een probleem van maatschappelijke ontwikkeling, dat zijns gelijke nauwelijks kent. De industrialisering van Oost-Azië, de koelie-industrie, waarvan men de betekenis reeds kan voorvoelen, door de druk der koelies op de vreemde arbeidsmarkt, dat is het nieuwe uitbuitingsveld voor de komende industriële ontwikkeling. Het kapitaal is bezig in Azië, in China, in Japan, ja in heel Oost-Azië zich meester te maken van geweldige volksmassa’s, die het onbegrensd en zonder veel weerstand uitbuiten kan. En de invloed ervan zal des te sterker zijn, omdat deze concurrentie der Oost-Aziatische industrie in de eerste plaats haar eigen markt veroveren zal, van de oude industriecentra door oceanen gescheiden. We hebben er bij de bespreking van de ontwikkeling van de wereldhandel reeds op gewezen, hoe deze zich beweegt. We zien nu het verband tussen die beide.

Niet slechts de volken van Europa hebben meer het rassenvoorrecht, zich te mogen doen uitbuiten door het kapitalisme, tegenover het industriële proletariaat van Europa plaatst dit een nieuwe uitbuitingsvorm met een nieuwe techniek.

Het bankkapitaal heeft zich in en door deze crisis enorm ontwikkeld. We behoeven slechts te wijzen, niet alleen op de concentratiebeweging in het bankbedrijf door opzuigen van kleinere door grotere banken, maar op de totstandkoming in Duitsland van de 300 Millionen-Bank, de fusie tussen de Discontogesellschaft en de Schaffhausen’sche Bankverein en ’t Provisionskartel, in Engeland de fusie van de Lloyds Bank en de Wilts and Dorsets Banking Co. met 1200 miljoen gulden kapitaal. En de tijd is waarschijnlijk niet ver meer, dat ook Duitsland zijn Banktrust zal hebben, waarmee het Duitse bankkapitaal in nog veel sterkere mate de beheerser zal zijn geworden van industrie en handel, van staat en maatschappij.

Overal zien we trouwens ook de concentratietendensen in de industrie werkzaam. Een enigermate volledige statistiek daarvan ontbreekt. Het “Berliner Jahrbuch für Handel u. Industrie” geeft elk jaar een bruikbaar overzicht voor Duitsland. Het vermeldt voor Duitsland bv. een 800 tal kartels, syndicaten e.d., doch zegt erbij, dat nog vele in stilte werkzaam zijn. Juist bij deze stand der conjunctuur vermeerderen ze zich. Het B. J. zegt dan ook:

Onze opsomming toont, dat weer het aantal verlengde en nieuw gestichte kartels dat der opgeloste beduidend overtreft; voor zover belangrijke syndicaten uit elkaar vielen, ging het slechts om een voorbijgaande oplossing. Overigens werden slechts enige kleine kartels opgeheven.

En niet slechts in de industrie, ook in de scheepvaart hebben juist in deze crisisperiode belangrijke overeenkomsten plaats gevonden; we herinneren slechts aan de korte strijd tussen Hapag en Lloyd en zijn beëindiging.

Vooral de concentratie van het bankkapitaal is voor de naaste toekomst belangrijker dan zo ogenschijnlijk lijkt, vooral in verband met de taak van West-Europa in de toekomstige ontwikkeling. West-Europa wordt langzamerhand meer en meer wat zijn beheersende positie betreft vooral, teruggedrongen in de wereldproductie. Zijn belangrijke taak is naast het voorzien van Azië van machines, van Afrika van ijzer en gebruiksvoorwerpen, vooral de gehele wereld van kapitaal te voorzien.

Het kapitaal kent geen nationalisme of kosmopolitisme, het vloeit eenvoudig daarheen, waar het de meeste winst maakt. Die grotere winst vindt het in de landen met minder ontwikkelde industrie, met gewillige uit te buiten arbeidersmassa’s, met minder grondrente. Beschikt een nationaal kapitalisme over dergelijke voorwaarden, zoals bv. het onze, dan vertraagt het daardoor de industriële ontwikkeling van het eigen land. Dat is reeds lang geconstateerd ook van Engeland en geldt thans reeds voor het gehele industriële Europa. Niet slechts boeren en arbeiders verhuizen naar vreemde landen, ook het kapitaal, al valt dit minder op. De Europese kapitalisten richten fabrieken op in alle delen der wereld, de aandelen blijven voor een groot deel in hun bezit. De grote geldinstituten leveren door middel van een net van banken, zich uitstrekkend over de gehele wereld het onmisbare voedsel voor de industrieën in de verst verwijderde streken: het geldkapitaal. De beurs regelt deze geldverhuizingen, door ondertekening der aandelen verplaatst zich het kapitaal van Amsterdam naar India, van Londen naar Bombay.

We meenden slechts op enkele der meest belangrijke verschijnselen de aandacht te moeten vestigen, eensdeels omdat ze met deze crisis, anderdeels omdat ze met de algemene maatschappelijke ontwikkeling in een zeer nauw verband staan. Voor de meer algemene bespreking van vorige crisissen en haar verschijnselen herinneren we de lezer nogmaals aan Saks studiën van 1908 in dit tijdschrift. Wat velen toen nog hypothese zal hebben geschenen, zal hij thans verwezenlijkt zien en daaruit nieuwe waardering putten voor de marxistische wetenschap, het belangrijkste strijdwapen der sociaaldemocratie.

_______________

[1] Volgens een opgaaf van de Chronicle is in het zuiden, met een landoppervlakte van 499 miljoen acres, de bevolking in 1913 door immigratie per saldo toegenomen met slechts 22.024 en in het uitgestrekte westen, lopende van de Mississippi naar de Pacific Slope en groot 824 miljoen acres met slechts 53.618. Daarentegen verkregen de staten New York, Massachusetts, Pennsylvania, New Jersey, Ohio en Illinois, met slechts 131 miljoen acres 814.641 van de netto immigratie.

[2] Het percentage der cokesproductie van de Steel Corporation was in 1912 38,01 %; van ijzererts 47,92 %; van rails 56,27 %; van bouwmateriaal 49,83 %; van zware platen 50,37 %; van ijzerdraad 63,2 %; van draadnagels 49,30 %.

[3] Hoe groot in deze tijden uit de aard der zaak de goudhonger zijn kan, blijkt uit een bericht van de N. Y. correspondent van de “Frf. Ztg.”, waar deze het had over de Europese goudhonger. Hij zegt o.a.: De Franse banken waren in hun behoeften zó dringend, dat zij nog niet eens de levering van staven wensten af te wachten, maar ondanks het verlies gouden munten, zelfs onder het goud-exportpunt, accepteerden. Trouwens de Londense bank moest, wegens de grote goudonttrekkingen in oktober voor Egypte en Brits-Indië zijn disconto tot 5 % verhogen en slechts bijzondere omstandigheden waren oorzaak, dat een verdere discontoverhoging kon achterwege blijven.