������ ������ͨ�����ͺ�ս���ٵ��ս�

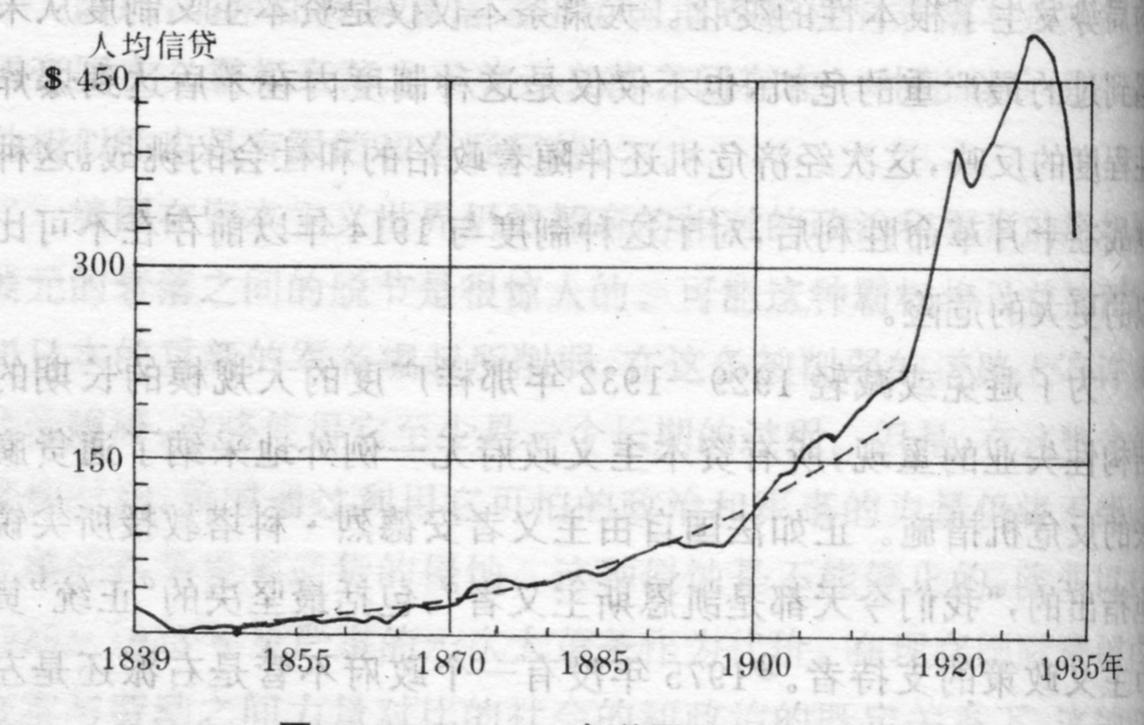

ͼ5 1839-1933�������˾������Ŵ�

|

���� |

˥�� |

||

|

��� |

% |

��� |

% |

|

1966 |

92 |

1967 |

78 |

|

1968 |

86.5 |

1971 |

75 |

|

1972 |

78.5 |

1975 |

65 |

������Դ��E.���¶������ڶ���˥�ˡ����أ�1978�꣬��26ҳ��

|

|

1964��1973��ƽ���� |

1978��ǰ���� |

|

���� |

85.4 |

83.1 |

|

�ձ� |

92.6 |

85.8 |

|

�¹� |

86 |

80.8 |

|

���� |

84.8 |

83.7 |

|

���ô� |

88.1 |

85.4 |

|

����� |

78.5 |

72.4 |

������Դ�����ݾ��ú����뷢չ��֯��������չ������1978��12�£���24�ڣ���12ҳ�����ݡ�

ͼ6 ��Ҫ��ѧԭ�ϵ������ܹ�ʣ������1979��4��7�ա�����ѧ�ҡ���־���ƣ�

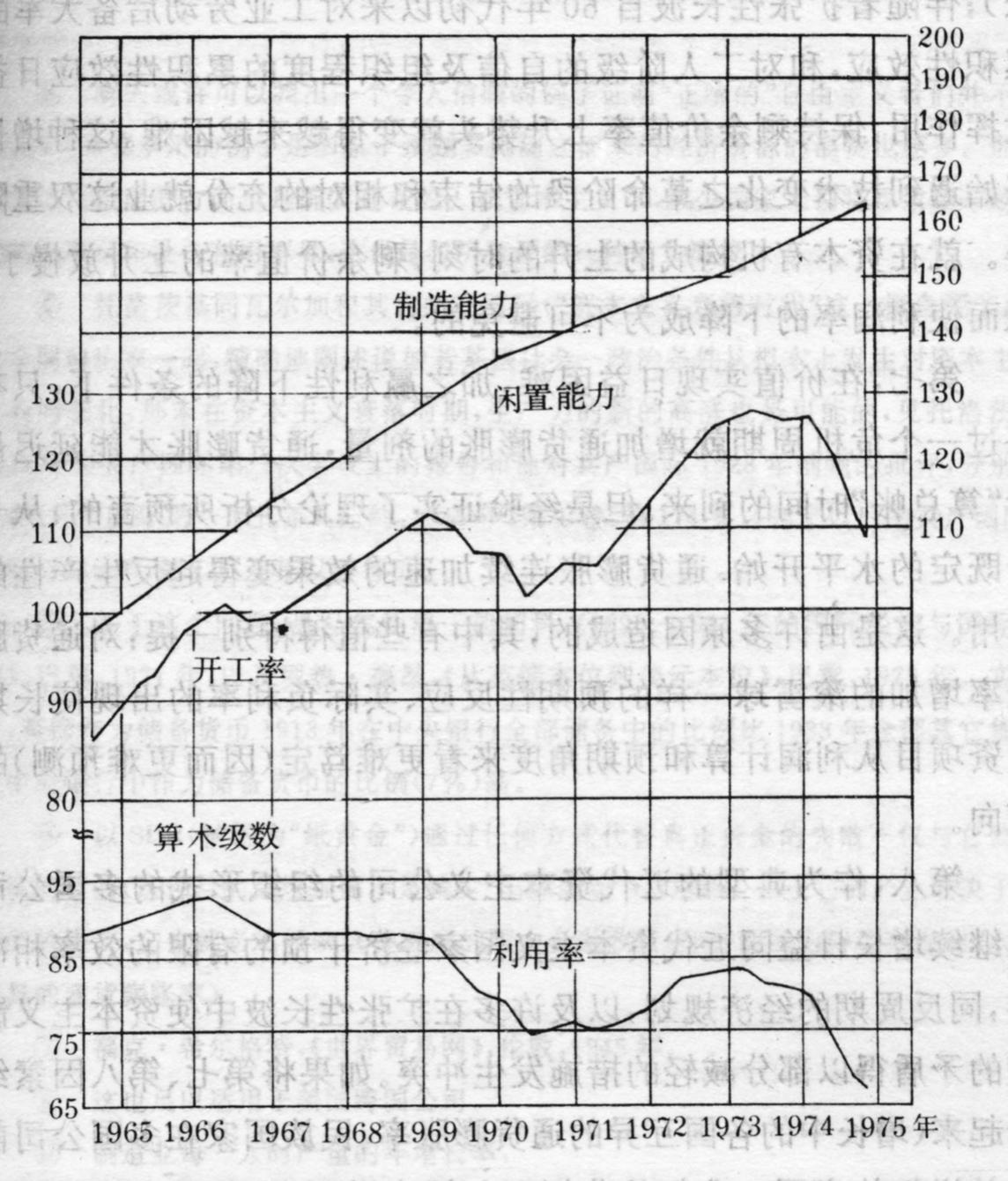

ͼ7 ���������������õ��½�

��1967=100���������������ݹ���ϵͳ�����滮�о�1976��ȱ��棬��5ҳ���ƣ�

[��] ���ⳡ�����еIJ�ͬ�����а���-˹�����¢���ʱ������¡�����ʣ�ࡱ��surplus disposal������������������һ�����Լ������ִ��ʱ�����������������ͣ����һ���۵IJ�ͬ��ѧ�ɡ�

[��] һ����������ӣ��ܸ�������ɭ��������Ļ��������۵�����˼���塷���أ�1975�ꡣ

[��] ���˻��������ҳ�һ�������ŷ�������֤������ͳ�ġ������������Dz����Ƕ����ˣ�Ϊ������������ǹ��Ҹ�ԤԽ������֮�����ľ�����Դ���˷�ҲԽ�ࡣ���DZ�����Ϊ�෴�ķ���Ҳ��ȷʵ���ڵġ����ʱ������£����ٹ��Ҹ�Ԥ������Խ��Խ�ߵľ�ҵ������豸���ò��㣬��Ҳ�Ǿ�����Դ��һ�־��˷ѡ�

[��] ����Ļ�ͬ�߶��Ӻ������������ʣ����ʱ�����˥��ʱ������һ����Դ�ڴˣ����������ۼ�һ�𣬾�ȷ�ز���˵����ijЩ��ᡪ���������Ӹ����Ϸ������ʱ����������ı仯����ĩ���ʱ�����˥��ʱ�ڣ����������µĸ���Ҳ�ǿ��ܵģ�������Ļ�1921���ڹ������ʵ����λ����ϵı�������Թ�������1928�������������ֱ��ڡ��������ʵ�һ�����꡷��ŦԼ��1945�꣬��1������174ҳ���������Ժ�Ĺ������ʡ���ŦԼ��1936�꣬��1ҳ�����Ժ��ҳ��

[��] ����������⣬���������塤���пƣ���1890��1914��Ĺ��ʾ�������ʽ��ڡ������1971�꣬�Լ����ȡ��°�������Ӣ����λ����Ԫ��λ�������裬1972�ꡣʵ���ϣ�Ӣ����Ϊ��������1913������������ȫ�������еı�����1938��ȫ������������������������Ϊ�������ҵı�����7%���ߡ�

[��] ��SDR������Ϊ��ֽ�ƽ𡱣�ͨ���κη�ʽ���������ƽ��ʧ�ܲ��������������ϵ�Ŀ�ģ�����Ŀ�������Ӷ����Ǽ��١�����������������ϵ���������IJ���ȡ�����������Э�飬��Ҳ�ͱ�Ȼ��ӳ��Щ�����Ĺ��ڽ������ߣ����������ڳ������ڵġ�ˮƽ�����ͨ�������ʣ���

[��] ���ˡ�ϣ�����أ�������ó���������أ�1945�ꡣ

[��] ��Ҳ�������������������˾��

[��] ����ҵÿһ��ʱ�������������ʣ�

|

|

���� |

�ձ� |

����¹� |

���� |

����� |

Ӣ�� |

|

1960��1975�� |

2.7 |

9.7 |

5.7 |

5.6 |

6.2 |

3.8 |

|

1970��1975�� |

1.8 |

5.4 |

5.4 |

3.4 |

6.0 |

3.1 |

������������ͳ�ƾ֣������ɹ�ҵ����������ҵ�����ʺ��Ͷ��ɱ��������Ƚϡ�����1977�깫������6ҳ��

[��] �ھ������ڲ�ó���У���������塱���Ҹող�����Ԫ֧��������Ϊ�ͽ���ȣ��ƻ��ģ�ó�ײ�ƽ�⡣

[11] �����Ϲ�ͳ���������ŦԼ��1977�ꡣ

[12] 1978���������б����ṩ��1976������֣�1977����������OECD��FAO�����ڳ����1979������ּ�1980�����������OECD����ij������1980��7��8�ա����籨���Դ��и�����

[13] 1870��1913���ڼ䣬��16��OCED������ƽ��ʧҵ�ʣ�ռ�Ͷ����İٷֱȣ�Ϊ5.7%������һ��ע�ܣ���115ҳ����

[14] �����ˣ���ʹ�ڰ�ɪ��F.����˹�ı��صĹ����£�����������Ļ��ҹ�����������Ҳ��50-100%֮�䣬����ʵ��GNP�����ʡ�

[15] ���Ρ�F.�������ˡ�A.Ƥ��ѷ�����ƽ���۸�ŦԼ��1935�꣬��142ҳ��

[16] �а���H.�������ȣ���1945��1971���ǿ�������Ү�����ڵ�һ���������𣿡����ر��ޡ����������������������⡷��¬��1972�꣬��321ҳ��

[17] ���J�������ͨ�����;�������һ�����ã����������������Dz��������Ľṹ���������ʱ�����������������ϵ���Щ�ò��ͺô���������������ʱ�����Σ�����ۡ����ء����������ۡ���1978�꣬��3ҳ���Ժ��ҳ��

[18] �����������������ʱ�����ĵ��ں�Σ���������裬1976�꣬��263��269��297��298��310��322ҳ��

[19] ������Щ���ֵĹٷ���Դ�����¶��ġ��ڶ��ξ���˥�ˡ����أ�1978�꣬��29ҳ��1980���Ԥ��������1976��1977��1978��1979��������ߺ���ҵ�Ŵ������ʼ���ġ�

[20] �����¶������ڶ��ξ���˥�ˡ����أ�1978�꣬��81��82ҳ��

[21] ����ҵ�ܿ�����1978��10��16�գ�1979��4��23�ա�

[22] ����¹�����������־��1979��2��26�ա�

[23] �����Լ���K.����˼�ġ��ʱ��ۡ������֣�1969�꣬��3������457ҳ������˼������˹��������25��������ġ�

[24] �롤��Ү���ṩ����Щ�����һ���ܺõ�ѡ��������A Tiger by the Tail������1972�꣬�����ſˡ�³���ġ������Ļ����������ŦԼ��1972�ꡣ

[25] һЩ����˼�����������ء����������һ�ַ��Ե�������������ʱ��л�������ߡ�����˼�ڡ��ʱ��ۡ���һ�����ر�����û����¼�ڸþ������µ�ԭ�����֣�ǿ������������ʵ���ɱ��ʱ��������������Ͷ��ߵĹ��ʣ�Ҳ����������������������ġ����幤���ߡ��Ĺ��ʣ���������Ա�ȡ����ǶԵģ�����Ҳû�н��κ������������뵽���Ͷ��ɱ����������ɱ���һ���֡���һ�����С����ǣ�����˼��û�аѡ��ʱ��Ͷ��ߡ��������������������⣬û�н���ͨ�ɱ�����ҵ��Ӷ�Ͷ��ߵijɱ������Ҹ����ijɱ��ȵȰ��������ɱ��ʱ�����������У��ڡ��ʱ��ۡ����ľ��У���ʼ�ռ�������������Ͷ��ͷ��������Ͷ����������Զ���֮��ı�Ե�������������������ɼ�����ѹ��û�а�ʾ�ɱ��ʱ����ڹ����������ܵĹ����ʡ�

[26] ���������籨����1978��10��11�ա�

[27] �����Ӽ����ݹۡ����ء�����ѧ�ҡ�����274�ڣ�1980�꣬��4ҳ��

[28] ������������Ͷ���¢���ʱ�������198ҳ���ᵽ�ĵ¹����ʱ���֮һ�������ӹ�˾�ĸ������ϣ�������Ļ�������˵á����ض���Ĭ���¸���¡��ֶ����¼���������¹��ʱ������ء����ʡ���1979�꣬��42ҳ��

[29] ���������ϣ�������������ͬ��ע����41ҳ������ֻ��һ����ʼ����Ŀǰ�Ĵ��ģ���ɵ�·����ʹ�����ǿ��ܽ�50000ֻ��оƬ����������辧���ڣ��ڽ���������ܹ���100��ֻоƬ���һ���辧���ڡ�

[30] ���ض���Ĭ���ֶ���ͬע28����56-59ҳ��

[31] ���ض���Ĭ���ֶ���ͬע28����54ҳ��

[32] ������������ͬ�����뷨������������䣬���Dz������ڴ�һ��Ϊ������1975����ǰ��Ŀ�õ���25��һ���ġ����ڲ��ܷ���������ʱ�ڡ���Щ����֮һ�������ģ���30�����40����л��������ģ���ս�����ƶ����÷�չ�Ĵֿ�Ӯ���ļ������ݽ��ˡ�������ء���˼����½��ڣ���άҲ��Ŀ¼�����ڿ�����1977��12�¡�

[33] ������ѧ�ҡ���1979��4��7�ա�

[34] ������˹�١��²���ɭ��������˼��Ŀ�еĴ��¡�δ������ָ塣

[35] ������ѧ�ҡ�����274�ڣ�1980�꣬��4ҳ��

[36] ���ڴ�����ı˰�������Խ��Խ��ʶ�������ʵ���������ڴ�Ĺ�����֯��˽����֯�ıӻ��·�չʱ������������Σ�����ѵõ��IJ�������ǿ�ĵ�λ�;������Rents�������ң������Ĵ������������ض�ɱ���¡������������籨����1978��12��15�ա�

[37] W.W.��˹�У������羭�ã���ʷ��չ��������˹����1978�ꡣ

[38] ���ƵĶ���˹��ѧ˵�ķ�����������Ŧ��������˹̹���������������Ү�������ڻ��ǿ�������Ү���½��ڣ������ء����ۡ�������ķ�٣�1979�꣬��2�ڣ���663ҳ����˹��ʵ���ϻص��˿�������Ү������Գ����Ľ��͡���ҵ��ũҵ��ԭ�ϣ�֮��ó�������ij��ڲ��������ˡ�������һ���ͣ���λ��������ѧ���Լ��ܿ�����ˣ�������Ҳ��������֤����

[39] ���ڼ���û����Ͷ�ʵ�����£��п����������㹻���ʱ��豸��Χ��������10��䱣�ֺ��ٵIJ�������������������˹�أ����Ҹ�����־���ʼǣ�1978��1��16�ա�